Pour de nombreuses PME (PME) en Suisse, l'accès au capital est crucial pour assurer leur croissance, maintenir leurs liquidités ou financer de nouveaux projets. Les termes crédit et prêt sont souvent utilisés de manière interchangeable dans le monde financier, mais il existe quelques différences qui méritent d’être mentionnées :

Un prêt est un terme général qui fait référence à la fourniture d'argent par une banque ou un autre prestataire de services financiers à un emprunteur, le remboursement ayant lieu à une date ultérieure. Un prêt est une forme spécifique de crédit dans le cadre de laquelle une certaine somme d’argent est mise à disposition pour une période déterminée à un taux d’intérêt convenu.

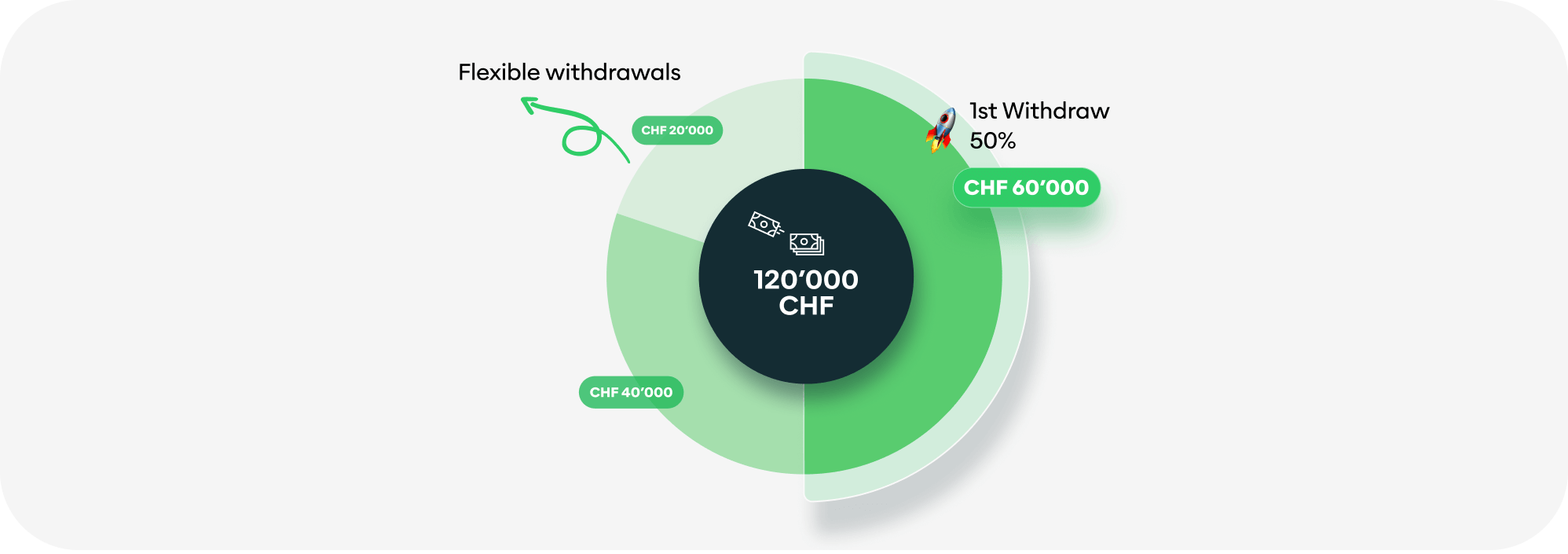

Chez Kamuno, on parle de prêt PME avec une ligne de crédit flexible. Les retraits de prêts individuels peuvent ensuite être effectués au sein de la ligne de crédit.

Les principales différences entre le crédit et le prêt sont l’usage prévu, les modalités de remboursement et le taux d’intérêt.

Utilisation prévue :Les prêts peuvent être utilisés à diverses fins, comme acheter une voiture, une propriété ou financer des études. Un prêt, en revanche, est souvent accordé à des fins spécifiques, comme un prêt immobilier ou un prêt étudiant.

Modalités de remboursement :Avec les prêts, les conditions de remboursement peuvent être plus flexibles, alors que les prêts ont généralement des échéanciers de remboursement fixes avec des versements et des conditions fixes.

Taux d'intérêt :Les taux d’intérêt peuvent être variables ou fixes pour les prêts, tandis que les prêts sont souvent liés à un taux d’intérêt fixe qui reste le même pendant toute la durée. Les deux formes de financement offrent des avantages : cela dépend des exigences de l’entreprise quant à la solution la plus adaptée.

Comment fonctionne le prêt PME de Kamuno ?

LePrêt PMEfonctionne de la même manière qu’un coussin financier sur demande. Après une évaluation positive, une ligne de crédit est accordée du montant convenu. Dans ce cadre, l'entreprise peut faireprêtdes retraits à tout moment – exactement au moment où il a besoin de capital.

Exemple:

Une PME bénéficie d'une ligne de crédit de CHF 100 000, dont elle utilise CHF 50 000. Les intérêts ne courent que sur ce montant. Si elle retire par exemple CHF 30 000 CHF supplémentaires ultérieurement, les intérêts ne sont à nouveau facturés que sur ce montant. Si le montant est remboursé, la ligne de crédit est à nouveau disponible dans son intégralité.

Applications typiques :

- Combler les goulets d’étranglement en matière de liquidité

- Financement de biens ou de moyens d’exploitation

- Expansion et croissance

- Investissement dans de nouveaux projets ou technologies

Kamuno : La voie numérique vers votre prêt PME

Kamunos'est donné pour mission de faciliter l'accès aux prêts aux PME. Avec unplateforme numériqueet un transparentmodèle de prêt-cadre, les entreprises suisses bénéficient exactement de la flexibilité dont elles ont besoin. Et sans les formalités administratives et les longs délais d'attente des prestataires traditionnels.

Les avantages de Kamuno en un coup d'œil :

- Vérification de crédit rapide – Votre candidature sera vérifiée dans quelques minutes.

- Lignes de crédit individuelles – Personnalisez votre financement exactement selon vos besoins.

- Retrait flexible du prêt – Retirez le montant dont vous avez besoin à tout moment dans la limite de crédit approuvée.

- Pas de frais cachés – Coûts clairement calculables, transparence maximale.

- Remboursement simple – Remboursement possible à tout moment, intérêts uniquement sur le montant utilisé.

Qui peut demander un prêt PME auprès de Kamuno ?

Kamuno est destiné àPME suissesde tous les secteurs. La condition préalable est que l'entreprise soit active depuis au moins 12 mois et qu'elle réalise un chiffre d'affaires annuel d'au moins CHF 100 000. La vérification de solvabilité est effectuée numériquement et rapidement, sans longs délais d'attente.

Conclusion : Plus de liberté avec le prêt PME Kamuno

Que vous ayez besoin de liquidités à court terme ou que vous planifiiez des investissements à long terme, unPrêt PMEde Kamuno vous offre la flexibilité financière dont vous avez besoin. La simplicité du traitement, la disponibilité rapide et les conditions équitables font de Kamuno un partenaire idéal pour les entreprises suisses.

Questions fréquemment posées (FAQ)

Dans quels délais mon prêt PME est-il disponible ?

Après une vérification réussie, la ligne de crédit est généralement disponible dans les 24 heures.

Y a-t-il un montant minimum pour un retrait ?

Non, vous décidez vous-même du montant que vous souhaitez retirer dans la limite de votre limite de crédit.

Que me coûte le prêt PME Kamuno ?

Vous ne payez des intérêts que sur le montant réellement utilisé. Il n’y a aucun frais pour l’installation ou la non-utilisation de l’installation.